–Ш–љ—Д–ї—П—Ж–Є—П –Є–ї–Є –і–µ—Д–ї—П—Ж–Є—П? –І—В–Њ –Є–Ј–Љ–µ–љ–Є–ї–Њ—Б—М –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ Ethereum –њ–Њ—Б–ї–µ —Е–∞—А–і—Д–Њ—А–Ї–∞ Dencun

–Я—А–Њ—И–ї–Њ –њ–Њ—З—В–Є –і–≤–∞ –≥–Њ–і–∞ —Б –Љ–Њ–Љ–µ–љ—В–∞ —Е–∞—А–і—Д–Њ—А–Ї–∞ Dencun, –њ–Њ—Б–ї–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –±–ї–Њ–Ї—З–µ–є–љ Ethereum –Њ—В–Ї–∞–Ј–∞–ї—Б—П –Њ—В –∞–ї–≥–Њ—А–Є—В–Љ–∞ Proof-of-Work. –Ъ–∞–Ї —Б —В–µ—Е –њ–Њ—А –Љ–µ–љ—П–µ—В—Б—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –≤—В–Њ—А–Њ–є –њ–Њ –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є–Є –Ї—А–Є–њ—В–Њ–≤–∞–ї—О—В—Л –Є –Ї–∞–Ї—Г—О —А–Њ–ї—М –≤ —Н—В–Є—Е –њ—А–Њ—Ж–µ—Б—Б–∞—Е –Є–≥—А–∞—О—В –Є–љ—Б—В–Є—В—Г—Ж–Є–Њ–љ–∞–ї—М–љ—Л–µ –Є–љ–≤–µ—Б—В–Њ—А—Л, –Њ–±—К—П—Б–љ—П–µ—В –Ю–ї–µ–≥ Cash Coin.

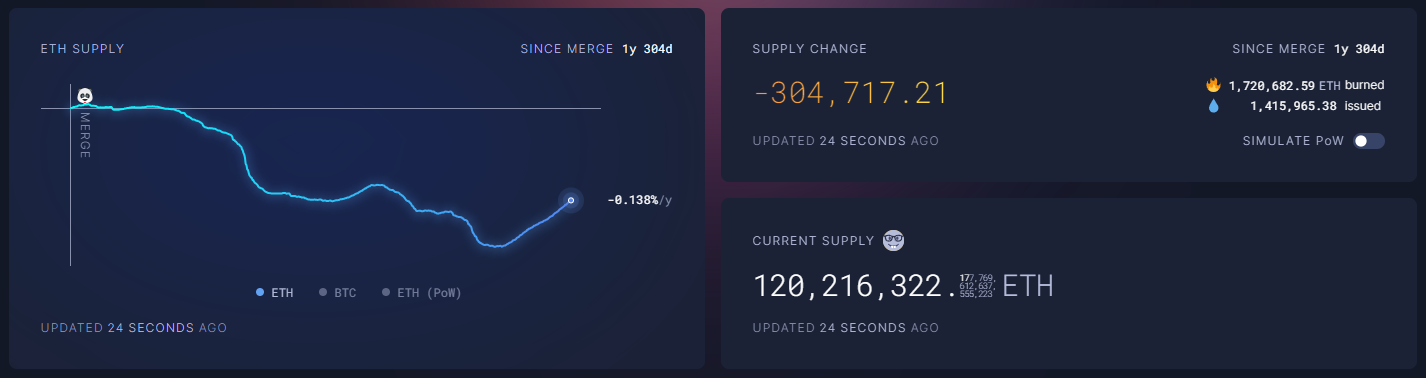

120 204 432 ETH: –Њ—В–Ї—Г–і–∞ —Н—В–∞ —Ж–Є—Д—А–∞ –Є —З—В–Њ –Њ–љ–∞ –Ј–љ–∞—З–Є—В?

15 —Б–µ–љ—В—П–±—А—П 2022 –≥–Њ–і–∞ —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–Є Ethereum –∞–Ї—В–Є–≤–Є—А–Њ–≤–∞–ї–Є –Њ–±–љ–Њ–≤–ї–µ–љ–Є–µ The Merge, –Ї–Њ—В–Њ—А–Њ–µ –њ–Њ–Ј–≤–Њ–ї–Є–ї–Њ –њ–µ—А–µ–є—В–Є –±–ї–Њ–Ї—З–µ–є–љ—Г —Б –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ –Ї–Њ–љ—Б–µ–љ—Б—Г—Б–∞ Proof-of-Work –љ–∞ Proof-of-Stake. –Я–Њ—Б–ї–µ —Н—В–Њ–≥–Њ –≤—В–Њ—А–∞—П –њ–Њ –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є–Є –Ї—А–Є–њ—В–Њ–≤–∞–ї—О—В–∞ –њ–Њ–ї–љ–Њ—Б—В—М—О –Є–Ј–Љ–µ–љ–Є–ї–∞ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї—Г—О –Љ–Њ–і–µ–ї—М –Є —В–Њ–Ї–µ–љ–Њ–Љ–Є–Ї—Г.

–Т —А–∞–Љ–Ї–∞—Е —Ж–µ–ї–Њ–≥–Њ —А—П–і–∞ –Њ–±–љ–Њ–≤–ї–µ–љ–Є–є —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–Є –Њ–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞–ї–Є –Є –Є–Ј–Љ–µ–љ–Є–ї–Є –њ—А–Њ—Ж–µ—Б—Б —Н–Љ–Є—Б—Б–Є–Є –љ–Њ–≤—Л—Е –Љ–Њ–љ–µ—В –Є –≤–≤–µ–ї–Є –Љ–µ—Е–∞–љ–Є–Ј–Љ —Б–ґ–Є–≥–∞–љ–Є—П –љ–µ–±–Њ–ї—М—И–Њ–є —З–∞—Б—В–Є ETH –≤ –Ї–∞–ґ–і–Њ–є —В—А–∞–љ–Ј–∞–Ї—Ж–Є–Є.

–Я–Њ –і–∞–љ–љ—Л–Љ Ultra Sound Money –љ–∞ –Є—О–ї—М 2024 –≥–Њ–і–∞, —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–µ—А–µ—Е–Њ–і–∞ Ethereum –љ–∞ Proof-of-Stake —Б–Њ–ґ–ґ–µ–љ–Њ –њ–Њ—З—В–Є 305 000 ETH. –≠—В–Њ –њ—А–Є–≤–µ–ї–Њ –Ї –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ–Љ—Г –Є–Ј–Љ–µ–љ–µ–љ–Є—О —Н–Љ–Є—Б—Б–Є–Є –≤—Б–µ–≥–Њ –љ–∞ 0,138% –Є–ї–Є –Љ–µ–љ–µ–µ 0,07% –≥–Њ–і–Њ–≤—Л—Е.

–Х—Б–ї–Є –Њ–±—А–∞—В–Є—В—М—Б—П –Ї —Ж–Є—Д—А–∞–Љ –Ј–∞ —Б–µ–љ—В—П–±—А—М 2023 –≥–Њ–і–∞, —В–Њ –Љ—Л —Г–≤–Є–і–Є–Љ –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –Є–і–µ–љ—В–Є—З–љ—Г—О –Ї–∞—А—В–Є–љ—Г вАФ —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –Ї–∞–Ї —А–∞–Ј–љ–Є—Ж—Л –≤–љ–Њ–≤—М –≤—Л–њ—Г—Й–µ–љ–љ—Л—Е –Љ–Њ–љ–µ—В, —В–∞–Ї –Є –Њ–±—Й–µ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –≤ –Њ–±—А–∞—Й–µ–љ–Є–Є.¬†

–Х—Й–µ –≤ 2018 –≥–Њ–і—Г –Т–Є—В–∞–ї–Є–Ї –С—Г—В–µ—А–Є–љ –њ—А–µ–і–ї–Њ–ґ–Є–ї –Њ–≥—А–∞–љ–Є—З–Є—В—М —Н–Љ–Є—Б—Б–Є—О –љ–∞ —Г—А–Њ–≤–љ–µ 120 204 432 ETH. –Я–Њ—З—В–Є –Є–і–µ–∞–ї—М–љ–Њ–µ –њ–Њ–њ–∞–і–∞–љ–Є–µ. –•–Њ—В—П –Љ–µ—Е–∞–љ–Є–Ј–Љ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П –±—Л–ї –і—А—Г–≥–Є–Љ, —В–Њ–≥–і–∞ –µ–≥–Њ –њ–ї–∞–љ–Є—А–Њ–≤–∞–ї–Є —Б–і–µ–ї–∞—В—М —В–≤–µ—А–і—Л–Љ, –Ї–∞–Ї —Г –±–Є—В–Ї–Њ–Є–љ–∞. –Ш–Љ–µ–љ–љ–Њ —В–∞–Ї–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Љ–Њ–љ–µ—В –С—Г—В–µ—А–Є–љ –њ–Њ–ї—Г—З–Є–ї, —Г–Љ–љ–Њ–ґ–Є–≤ –љ–∞ –і–≤–∞ –Њ–±—К–µ–Љ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П ETH, –Ї–Њ—В–Њ—А—Л–є —А–µ–∞–ї–Є–Ј–Њ–≤–∞–ї–Є –≤ 2014 –≥–Њ–і—Г –≤ —Е–Њ–і–µ –Ї—А–∞—Г–і—Б–µ–є–ї–∞ –њ—А–Њ–µ–Ї—В–∞.

–Ь–Њ–ґ–љ–Њ –Ј–∞–Ї–ї—О—З–Є—В—М, —З—В–Њ –Њ—Б–љ–Њ–≤–∞—В–µ–ї—О Ethereum —Г–і–∞–ї–Њ—Б—М –љ–∞–є—В–Є –±–∞–ї–∞–љ—Б –Љ–µ–ґ–і—Г –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞–Љ–Є —Б–ґ–Є–≥–∞–љ–Є—П –Є —Б–Њ–Ј–і–∞–љ–Є—П –љ–Њ–≤—Л—Е –Љ–Њ–љ–µ—В, –љ–µ –њ—А–Є–±–µ–≥–∞—П –Ї –ґ–µ—Б—В–Ї–Њ–Љ—Г –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—О —Н–Љ–Є—Б—Б–Є–Є, –Ї–∞–Ї —Н—В–Њ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В —Г –±–Є—В–Ї–Њ–Є–љ–∞.

–Ф–ї—П —Б—А–∞–≤–љ–µ–љ–Є—П: —Г—А–Њ–≤–µ–љ—М –Є–љ—Д–ї—П—Ж–Є–Є —Г —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –Ј–Њ–ї–Њ—В–∞ –і–Њ —Е–∞–ї–≤–Є–љ–≥–∞ 2028 –≥–Њ–і–∞ –±—Г–і–µ—В —Б–Њ—Б—В–∞–≤–ї—П—В—М –њ—А–Є–Љ–µ—А–љ–Њ 0,83% –≥–Њ–і–Њ–≤—Л—Е. –Ш –µ—Б–ї–Є ETH –Њ—Б—В–∞–љ–µ—В—Б—П –њ—А–Є —В–µ—Е –ґ–µ –Є–љ—Д–ї—П—Ж–Є–Њ–љ–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П—Е, –Њ–Ї–Њ–ї–Њ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л—Е 0,07%, —В–Њ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –Њ–љ –Њ–Ї–∞–ґ–µ—В—Б—П –±–Њ–ї–µ–µ –і–µ—Д–ї—П—Ж–Є–Њ–љ–љ—Л–Љ. –Т–Љ–µ—Б—В–µ —Б —В–µ–Љ –µ—Б—В—М –Њ–≥—А–Њ–Љ–љ–∞—П —А–∞–Ј–љ–Є—Ж–∞ –≤ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–Љ —Г—Б—В—А–Њ–є—Б—В–≤–µ –і–≤—Г—Е —Б–Є—Б—В–µ–Љ.

–†–∞—Б—И–Є—А–µ–љ–Є–µ —А—Л–љ–Ї–∞ –і–µ—Ж–µ–љ—В—А–∞–ї–Є–Ј–Њ–≤–∞–љ–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –њ—А–Є–ї–Њ–ґ–µ–љ–Є–є (DeFi), –∞ —В–Њ—З–љ–µ–µ —А–∞–Ј–≤–Є—В–Є–µ –Ї–Њ–љ—Ж–µ–њ—Ж–Є–є –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є—Е –Љ–∞—А–Ї–µ—В–Љ–µ–є–Ї–µ—А–Њ–≤ (AMM), –ї–µ–љ–і–Є–љ–≥–Њ–≤—Л—Е –њ—А–Њ—В–Њ–Ї–Њ–ї–Њ–≤, —Д–∞—А–Љ–Є–љ–≥–∞ –Є —Б—В–µ–є–Ї–Є–љ–≥–∞, –њ—А–Є–≤–µ–ї–Њ –Ї —Б–Њ–Ј–і–∞–љ–Є—О –і–Њ—Е–Њ–і–љ—Л—Е —Б—В—А–∞—В–µ–≥–Є–є –њ–∞—Б—Б–Є–≤–љ–Њ–≥–Њ –Ј–∞—А–∞–±–Њ—В–Ї–∞. –≠—В–Њ –Њ–±—А–∞–Ј–Њ–≤–∞–ї–Њ —Б–Њ–≤–µ—А—И–µ–љ–љ–Њ –љ–µ –њ–Њ—Е–Њ–ґ–Є–µ –љ–∞ –±–Є—В–Ї–Њ–Є–љ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–µ –Њ—В–љ–Њ—И–µ–љ–Є—П –≤ –±–ї–Њ–Ї—З–µ–є–љ–µ Ethereum. –Я–Њ—Н—В–Њ–Љ—Г –Є—Е —Б—А–∞–≤–љ–µ–љ–Є–µ –±—Г–і–µ—В –љ–µ—Г–Љ–µ—Б—В–љ–Њ.

–І—В–Њ –Љ–Њ–ґ–µ—В –Є–Ј–Љ–µ–љ–Є—В—М—Б—П?

–Т –Љ–∞—А—В–µ 2024 –≥–Њ–і–∞ —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–Є Ethereum –∞–Ї—В–Є–≤–Є—А–Њ–≤–∞–ї–Є —Е–∞—А–і—Д–Њ—А–Ї Dencun, –≤ —А–∞–Љ–Ї–∞—Е –Ї–Њ—В–Њ—А–Њ–≥–Њ –≤–љ–µ–і—А–Є–ї–Є —А—П–і –∞–њ–і–µ–є—В–Њ–≤, –≤–Ї–ї—О—З–∞—П –Њ–њ—Ж–Є—О Proto-Danksharding. –Ю–љ–∞ –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–∞ –і–ї—П –Љ–∞—Б—И—В–∞–±–Є—А–Њ–≤–∞–љ–Є—П —Б–µ—В–Є –њ—Г—В–µ–Љ —Б–Њ–Ј–і–∞–љ–Є—П –љ–Њ–≤–Њ–≥–Њ —В–Є–њ–∞ —В—А–∞–љ–Ј–∞–Ї—Ж–Є–є –і–ї—П –±–Њ–ї—М—И–Є—Е –Љ–∞—Б—Б–Є–≤–Њ–≤ –і–≤–Њ–Є—З–љ—Л—Е –і–∞–љ–љ—Л—Е (BLOB).

–Ю–±–љ–Њ–≤–ї–µ–љ–Є–µ –Њ–ґ–Є–і–∞–µ–Љ–Њ —Б–љ–Є–Ј–Є–ї–Њ –Ї–Њ–Љ–Є—Б—Б–Є–Є –≤ L2-—Б–µ—В—П—Е —Н–Ї–Њ—Б–Є—Б—В–µ–Љ—Л, –Њ—Б–Њ–±–µ–љ–љ–Њ –љ–∞ –±–∞–Ј–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є Rollups. –°—В–Њ–Є–Љ–Њ—Б—В—М —Б–≤–Њ–њ-—В—А–∞–љ–Ј–∞–Ї—Ж–Є–Є –≤–Њ –Љ–љ–Њ–≥–Є—Е —Б–µ—В—П—Е —Б–љ–Є–Ј–Є–ї–∞—Б—М –і–Њ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е —Ж–µ–љ—В–Њ–≤, —З—В–Њ –≤ –і–µ—Б—П—В–Ї–Є, –∞ –Є–љ–Њ–≥–і–∞ –Є —Б–Њ—В–љ–Є —А–∞–Ј –Љ–µ–љ—М—И–µ, —З–µ–Љ –±—Л–ї–Њ –і–Њ Dencun.

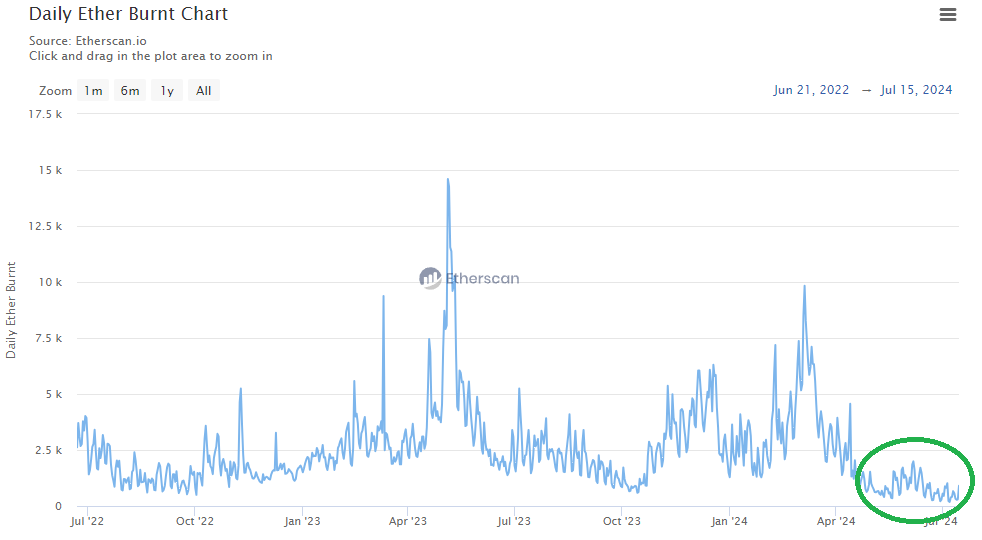

–Ґ–∞–Ї–ґ–µ –Њ—В–Љ–µ—З–∞–µ—В—Б—П —Б–љ–Є–ґ–µ–љ–Є–µ —З–Є—Б–ї–∞ —Б–ґ–Є–≥–∞–µ–Љ—Л—Е –µ–ґ–µ–і–љ–µ–≤–љ–Њ ETH. –Я–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –і–Њ—Б—В–Є–≥–ї–Є –љ–∞–Є–Љ–µ–љ—М—И–Є—Е –Ј–љ–∞—З–µ–љ–Є–є —Б –Љ–Њ–Љ–µ–љ—В–∞ —Е–∞—А–і—Д–Њ—А–Ї–∞ London –≤ 2022 –≥–Њ–і—Г, –≤ —А–∞–Љ–Ї–∞—Е –Ї–Њ—В–Њ—А–Њ–≥–Њ –≤–≤–µ–ї–Є –Љ–µ—Е–∞–љ–Є–Ј–Љ —Б–ґ–Є–≥–∞–љ–Є—П –Љ–Њ–љ–µ—В. 7 –Є—О–ї—П 2024 –≥–Њ–і–∞ Etherscan –і–∞–ґ–µ –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–ї –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–є –Љ–Є–љ–Є–Љ—Г–Љ –≤ 183 ETH, —Г–љ–Є—З—В–Њ–ґ–µ–љ–љ—Л—Е –Ј–∞ –Њ–і–Є–љ –і–µ–љ—М.¬†

–Х—Б–ї–Є —Г—З–µ—Б—В—М, —З—В–Њ —Н–Љ–Є—Б—Б–Є—П –љ–Њ–≤—Л—Е –Љ–Њ–љ–µ—В –љ–∞—Е–Њ–і–Є—В—Б—П –љ–∞ —Г—А–Њ–≤–љ–µ –Њ–Ї–Њ–ї–Њ 2500 ETH, —В–Њ –і–∞–ґ–µ –њ–Є–Ї–Њ–≤—Л–µ –Ј–љ–∞—З–µ–љ–Є—П —Б –Љ–∞—П 2024 –≥–Њ–і–∞ –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Б–ґ–Є–≥–∞–љ–Є—П –Њ–Ї–Њ–ї–Њ 1000 ETH –≤ –і–µ–љ—М –љ–µ –њ–Њ–Ї—А—Л–≤–∞—О—В –Є–љ—Д–ї—П—Ж–Є—О.

–≠—В–Њ –Є –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В —В—А–Є–і—Ж–∞—В–Є–і–љ–µ–≤–љ–∞—П –і–µ–ї—М—В–∞ —Б–ґ–Є–≥–∞–љ–Є—П –Є —Н–Љ–Є—Б—Б–Є–Є ETH, –≥–і–µ –Є–љ—Д–ї—П—Ж–Є—П –њ—А–Є–±–ї–Є–Ј–Є–ї–∞—Б—М –Ї 0,6% –≥–Њ–і–Њ–≤—Л—Е. –Х—Б–ї–Є –і–Є–љ–∞–Љ–Є–Ї–∞ –њ–Њ—Б–ї–µ —Е–∞—А–і—Д–Њ—А–Ї–∞ Dencun —Б–Њ—Е—А–∞–љ–Є—В—Б—П, —Н—В–Њ –њ–Њ—Б—В–∞–≤–Є—В —Н—Д–Є—А –≤ —А–∞–Ј—А—П–і –Є–љ—Д–ї—П—Ж–Є–Њ–љ–љ—Л—Е –Љ–Њ–љ–µ—В.

–Ф–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–µ –і–∞–≤–ї–µ–љ–Є–µ

–Т —З–Є—Б–ї–Њ–≤–Њ–Љ –≤—Л—А–∞–ґ–µ–љ–Є–Є —Н—В–Њ –Ј–љ–∞—З–Є—В —Б–Њ–Ј–і–∞–љ–Є–µ –Њ–Ї–Њ–ї–Њ 720 000 ETH ($2,5 –Љ–ї—А–і –њ–Њ –Ї—Г—А—Б—Г –љ–∞ –Љ–Њ–Љ–µ–љ—В –њ—Г–±–ї–Є–Ї–∞—Ж–Є–Є) –≤ –≥–Њ–і –≤–Љ–µ—Б—В–Њ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ–є —Н–Љ–Є—Б—Б–Є–Є –њ—А–Є–Љ–µ—А–љ–Њ 300 000 ETH –і–≤–∞ –≥–Њ–і–∞ –њ–Њ–і—А—П–і. –Ґ–∞–Ї–Њ–є –Њ–±—К–µ–Љ –Љ–Њ–≥—Г—В –±–µ–Ј —В—А—Г–і–∞ –њ–Њ–≥–ї–Њ—В–Є—В—М –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–µ —Б–њ–Њ—В–Њ–≤—Л–µ ETF.

–°—В–Њ–Є—В –њ–Њ–і—З–µ—А–Ї–љ—Г—В—М, —З—В–Њ —Н—В–Њ –≤—Б–µ-—В–∞–Ї–Є –і–µ–ї—М—В–∞, –≤–µ–і—М –Љ–Њ–љ–µ—В—Л —Б–ґ–Є–≥–∞–µ—В –љ–µ –≤–∞–ї–Є–і–∞—В–Њ—А, –∞ –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї—М, –Ї–Њ—В–Њ—А—Л–є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В —В—А–∞–љ–Ј–∞–Ї—Ж–Є—О. –Я–Њ—Н—В–Њ–Љ—Г —Б—В–Њ–Є—В —Г—З–Є—В—Л–≤–∞—В—М, —З—В–Њ –≤–∞–ї–Є–і–∞—В–Њ—А—Л –њ–Њ–ї—Г—З–∞—О—В –±–Њ–ї–µ–µ 900 000 ETH –≤ –≥–Њ–і (~$3 –Љ–ї—А–і).

–•–Њ—В—П –Є —В–∞–Ї–Њ–є –Њ–±—К–µ–Љ –Љ–Њ–≥—Г—В –њ—А–Є–љ—П—В—М –љ–∞ —Б–µ–±—П ETF. –Э–∞–њ—А–Є–Љ–µ—А, –∞–љ–∞–ї–Є—В–Є–Ї–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ –Ї–Њ–љ–≥–ї–Њ–Љ–µ—А–∞—В–∞ Citi –њ—А–µ–і–њ–Њ–ї–∞–≥–∞—О—В, —З—В–Њ —З–Є—Б—В—Л–є –њ—А–Є—В–Њ–Ї –≤ —Д–Њ–љ–і—Л –љ–∞ –±–∞–Ј–µ Ethereum —Б–Њ—Б—В–∞–≤–Є—В 30вАУ35% –Њ—В –∞–љ–∞–ї–Њ–≥–Є—З–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –±–Є—В–Ї–Њ–Є–љ–∞. –Ъ–∞–Ї —Б–Њ–Њ–±—Й–∞–µ—В CoinDesk, —Н—В–Њ –Ј–љ–∞—З–Є—В, —З—В–Њ –Ј–∞ –њ–µ—А–≤—Л–µ –њ–Њ–ї–≥–Њ–і–∞ —В–Њ—А–≥–Њ–≤ –≤ ETH-ETF –Њ–ґ–Є–і–∞–µ—В—Б—П –Њ—В $4,7 –Љ–ї—А–і –і–Њ $5,4 –Љ–ї—А–і –Є–љ–≤–µ—Б—В–Є—Ж–Є–є.

–Ю–і–љ–∞–Ї–Њ –≤ Ethereum —Б—Г—Й–µ—Б—В–≤—Г—О—В –Є—Б—В–Њ—З–љ–Є–Ї–Є –і–Њ—Е–Њ–і–Њ–≤, —Б–њ–Њ—Б–Њ–±–љ—Л–µ —Г—Б–Є–ї–Є—В—М –і–∞–≤–ї–µ–љ–Є–µ –љ–∞ —Ж–µ–љ—Г вАФ –љ–∞–њ—А–Є–Љ–µ—А, –Ї–Њ–Љ–Є—Б—Б–Є–Є, –Ї–Њ—В–Њ—А—Л–µ —Д–Њ—А–Љ–Є—А—Г—О—В –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Г—О –љ–∞–≥—А–∞–і—Г –і–ї—П –≤–∞–ї–Є–і–∞—В–Њ—А–Њ–≤.

–°–Њ–≥–ї–∞—Б–љ–Њ The Block, –њ–Њ—Б–ї–µ Dencun –љ–∞–±–ї—О–і–∞–µ—В—Б—П —А–µ–Ј–Ї–Њ–µ –њ–∞–і–µ–љ–Є–µ –µ–ґ–µ–і–љ–µ–≤–љ–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є —Б $300 000вАУ$600 000 –і–Њ $100 000вАУ$200 000. –Э–Њ —Н—В–Њ –≤—Б–µ —А–∞–≤–љ–Њ –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–µ —Б—Г–Љ–Љ—Л ETH, –і–Њ—Б—В–Є–≥–∞—О—Й–Є–µ –њ–Њ—А—П–і–Ї–∞ $73 –Љ–ї–љ –≤ –≥–Њ–і.

–Ъ–Њ–Љ–Є—Б—Б–Є–Є –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ –±–ї–Њ–Ї—З–µ–є–љ–µ Ethereum, —Б–Њ–±–Є—А–∞–µ–Љ—Л–µ –≤–∞–ї–Є–і–∞—В–Њ—А–∞–Љ–Є, —Б–Њ—Б—В–∞–≤–ї—П—О—В –Њ–Ї–Њ–ї–Њ 15% –Њ—В –Љ–Њ–љ–µ—В. –≠—В–Њ –Њ–Ј–љ–∞—З–∞–µ—В –µ—Й–µ $450 –Љ–ї–љ –њ–∞—Б—Б–Є–≤–љ–Њ–≥–Њ –і–Њ—Е–Њ–і–∞. –°—О–і–∞ –ґ–µ –і–Њ–±–∞–≤–Є–Љ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ–њ—Г–ї—П—А–љ—Л—Е DeFi-–њ—А–Њ—В–Њ–Ї–Њ–ї–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –љ–∞—Е–Њ–і—П—В—Б—П –љ–∞ —Г—А–Њ–≤–љ–µ $1,2 –Љ–ї—А–і –≤ –≥–Њ–і.

–У—А—Г–±—Л–є —А–∞—Б—З–µ—В –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В: –Њ–±—К–µ–Љ—Л –њ–∞—Б—Б–Є–≤–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ –≤ ETH —Б–Њ—Б—В–∞–≤–ї—П—О—В –Њ–Ї–Њ–ї–Њ $4,8 –Љ–ї—А–і –≤ –≥–Њ–і, —З—В–Њ –≤–њ–Њ–ї–љ–µ —Б–Њ–њ–Њ—Б—В–∞–≤–Є–Љ–Њ —Б –Њ–ґ–Є–і–∞–µ–Љ—Л–Љ–Є –њ—А–Є—В–Њ–Ї–∞–Љ–Є –Ї–∞–њ–Є—В–∞–ї–∞ –Њ—В –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—Е ETF.

–Х—Б–ї–Є —Б–±—Г–і–µ—В—Б—П –Њ–њ—В–Є–Љ–Є—Б—В–Є—З–љ—Л–є —Б—Ж–µ–љ–∞—А–Є–є, —Б—А–µ–і—Б—В–≤–∞ –Њ—В –Є–љ—Б—В–Є—В—Г—Ж–Є–Њ–љ–∞–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –њ–Њ–Ј–≤–Њ–ї—П—В –±–ї–Њ–Ї—З–µ–є–љ—Г Ethereum –љ–Є–≤–µ–ї–Є—А–Њ–≤–∞—В—М –і–∞–≤–ї–µ–љ–Є–µ –Љ–Њ–љ–µ—В, –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –≤ –Ї–∞—З–µ—Б—В–≤–µ –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –Њ—В –≤–∞–ї–Є–і–∞—Ж–Є–Є, –і–Њ—Е–Њ–і–љ–Њ—Б—В–µ–є L2-—А–µ—И–µ–љ–Є–є –Є DeFi-–њ—А–Њ—В–Њ–Ї–Њ–ї–Њ–≤.

–Ґ–µ–Ї—Б—В: –Ю–ї–µ–≥ Cash Coin.