Эксперты изучили влияние рестейкинга на ончейн-метрики Ethereum

Появление протоколов рейстейкинга EigenLayer и LRT увеличило долю ETH в стейкинге до 26% от совокупного предложения. В Glassnode рассмотрели, насколько тренд способен повлиять на роль Ethereum как денежного актива.

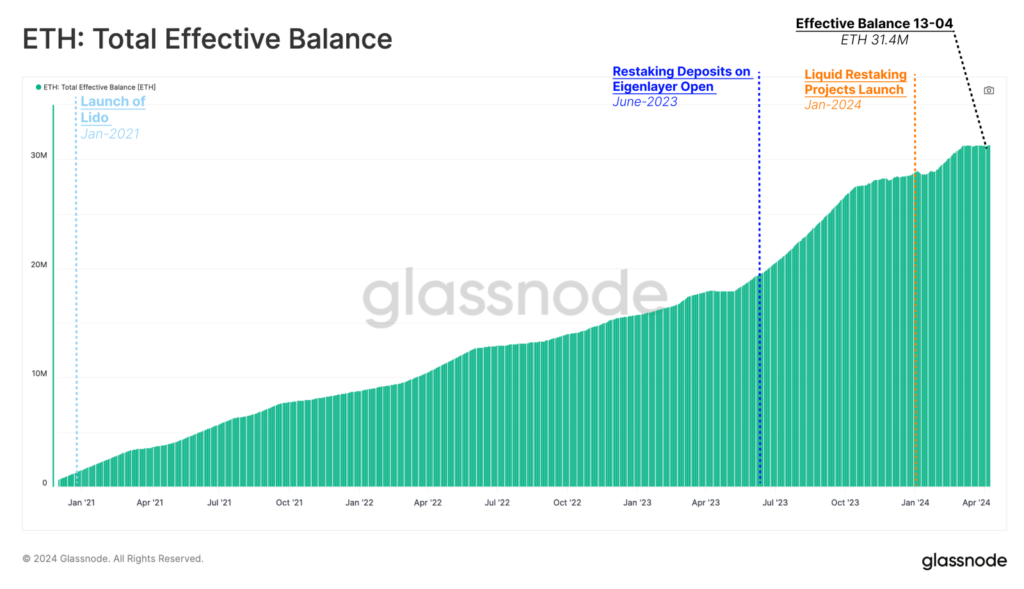

Аналитики зафиксировали увеличение общего роста числа монет в стейкинге до 31,4 млн ETH (по состоянию на 13 апреля).

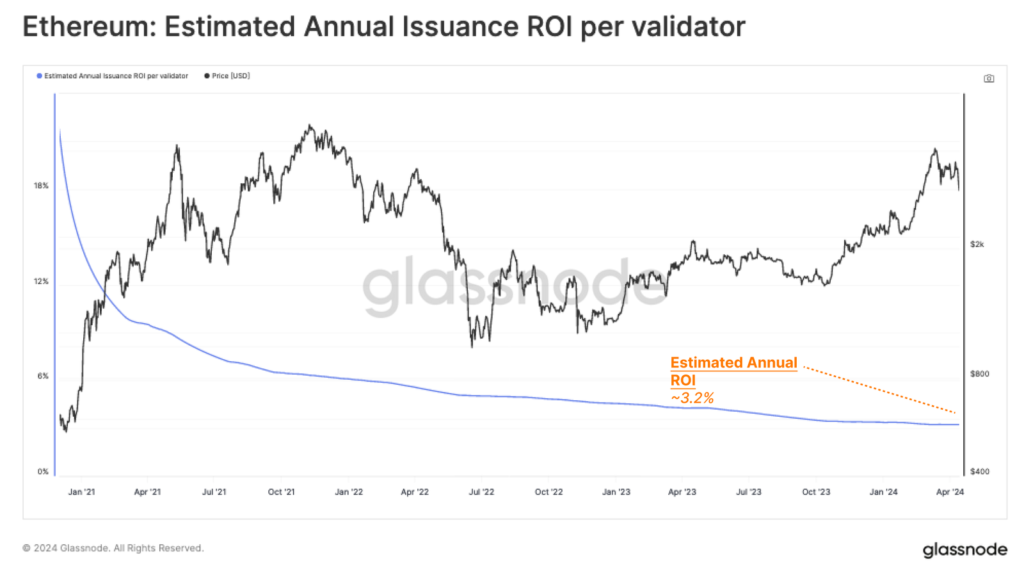

В результате увеличения метрики уровень вознаграждения за обеспечение безопасности сети в расчете на каждого валидатора опустился до 3,2% годовых.

Инновации вроде MEV, ликвидного стейкинга, рестейкинга и ликвидного рестейкинга привели к повышению потребностей в стейкинге сверх первоначального замысла, согласно специалистам.

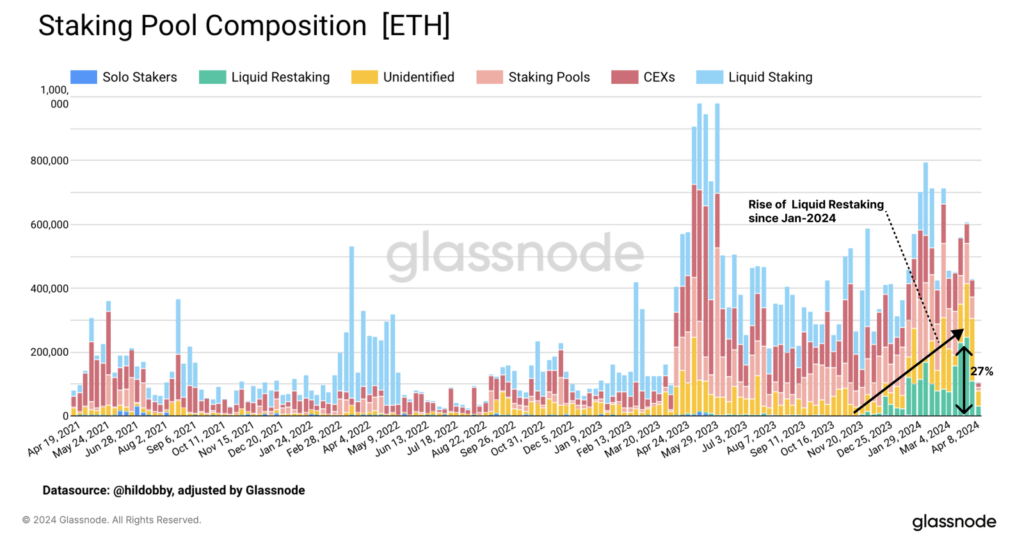

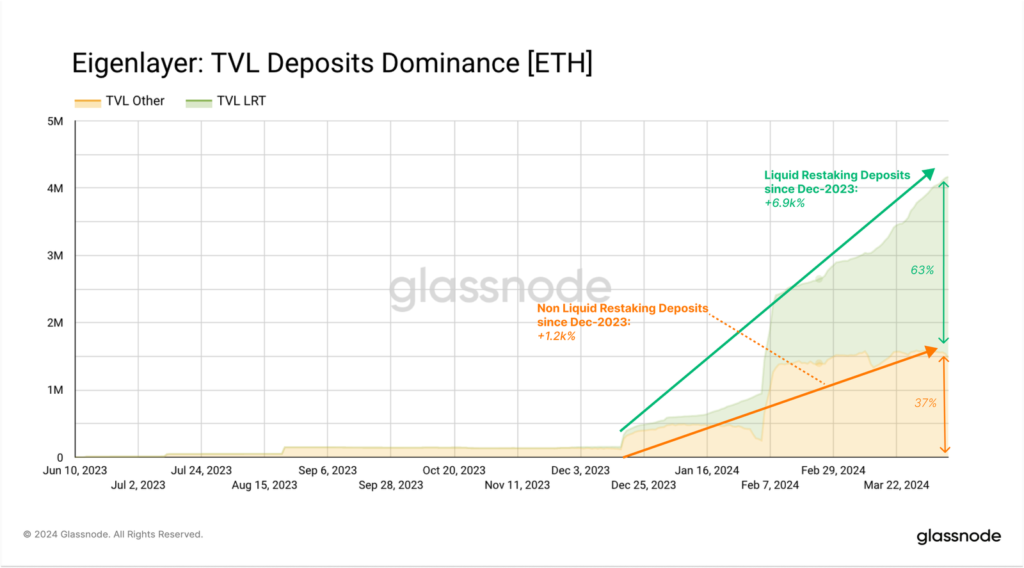

На долю протоколов ликвидного рестейкинга приходится уже 27% отправляемых в депозитный контракт монет.

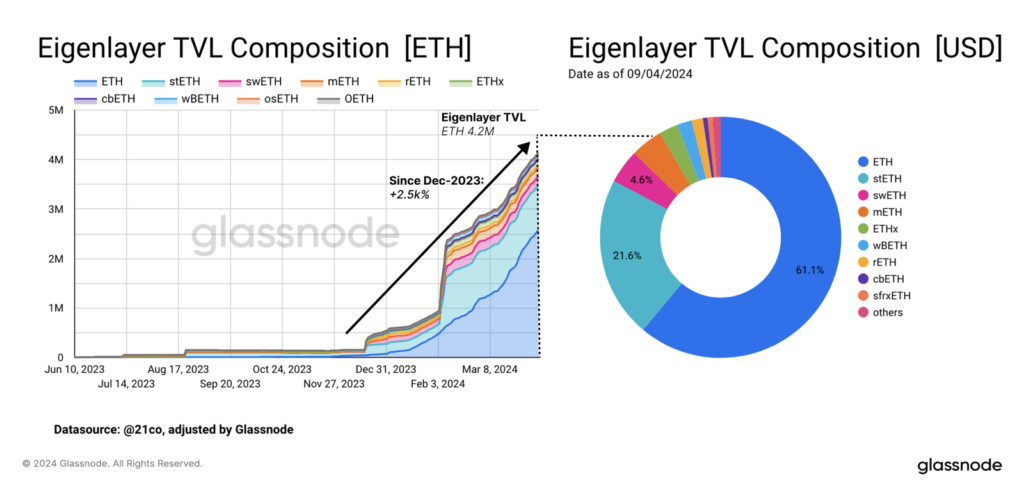

TVL EigenLayer увеличился до 14,2 млн ETH (~$13 млрд). Столь высокий уровень спроса на рестейкинг также отчасти связан с ожиданием аирдропа, напомнили в Glassnode.

Более 61,1% от указанной величины приходится на ETH. Остальную часть представляют LST, вроде stETH от Lido (21,6% от совокупного TVL проекта).

По данным DeFiLlama, совокупная стоимость заблокированных в EigenLayer активов (TVL) составляет $12,6 млрд, в Lido — $29,06 млрд. Проекты занимают второе и первое место соответственно.

63% от поступивших в EigenLayer активов пользователи направили из LRT-проектов.

Исследователи Ethereum Foundation выразили обеспокоенность касательно темпов роста монет в стейкинге.

Несмотря на то, что большее количество ETH приводит к сокращению вознаграждения в расчете не валидатора, общее количество выплачиваемых вознаграждений все равно может способствовать инфляции, при условии значительного числа заблокированных активов.

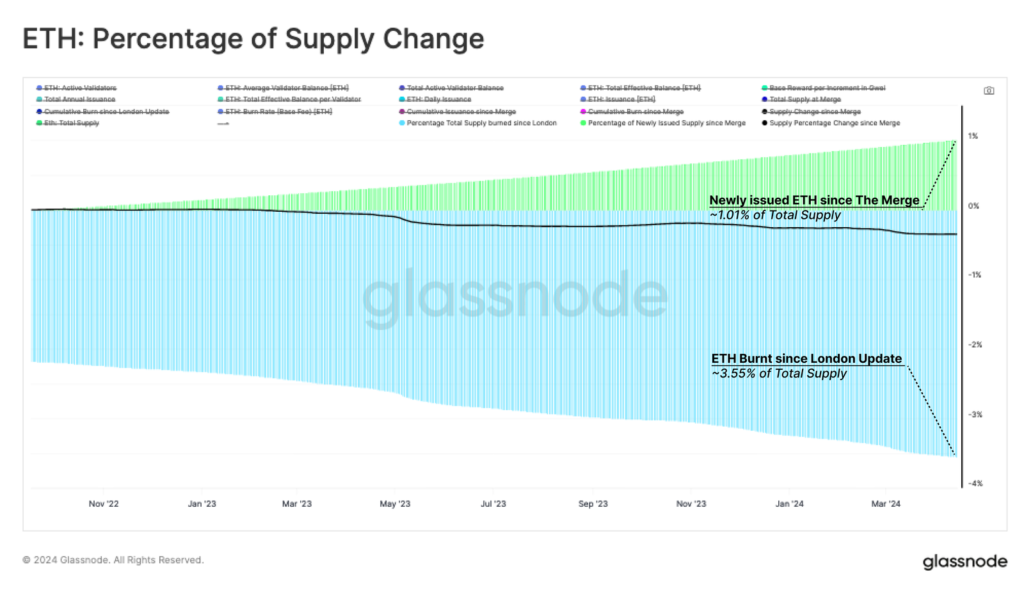

После The Merge доля новых монет в совокупном предложении Ethereum достигла 1,01%. За этот период порядка 3,55% ETH было выведено из обращения.

По мере увеличения ETH в стейкинге влияние инфляции начинает сказываться на все меньшем количестве держателей актива. Другими словами, происходит передача богатства к участникам, которые генерируют дополнительную доходность от поддержания безопасности сети.

Со временем этот компонент «реальной доходности» может сделать владение ETH менее привлекательным и свести на нет функцию Ethereum как денежного актива в экосистеме Ethereum, указали специалисты.

Вместо этого роль «денег» может перейти к LST вроде stETH или даже к LRT как инструменту с повышенной доходностью. Побочным эффектом станет чрезмерное влияние подобных проектов на уровни консенсуса и исполнения Ethereum.

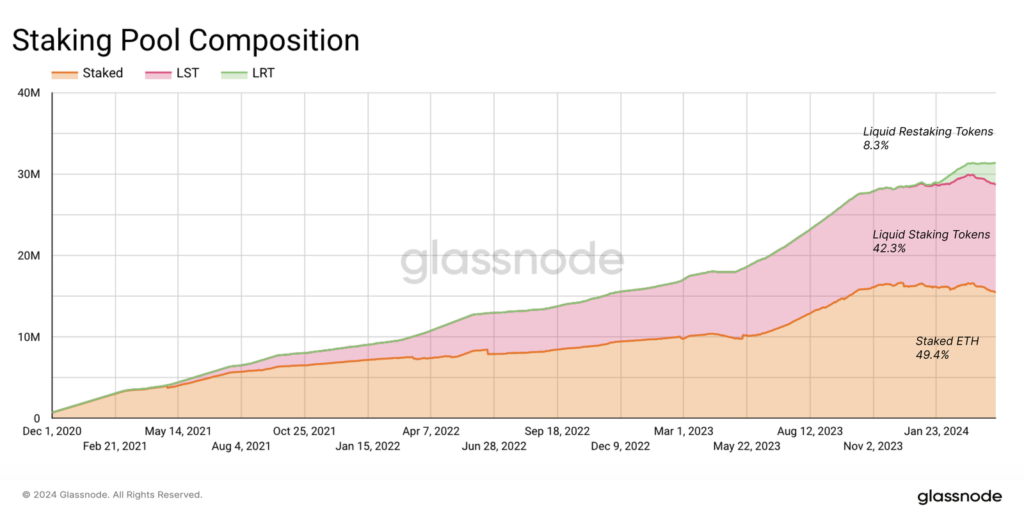

К настоящему времени уже больше половины ETH в стейкинге связана с LST (42,3%) и LRT (8,3%).

В Ethereum Foundation предложили ограничить и сдержать ежегодную эмиссию c целью уменьшения притока новых участников стейкинга. Сообщество раскритиковало эту инициативу, напомнили специалисты.

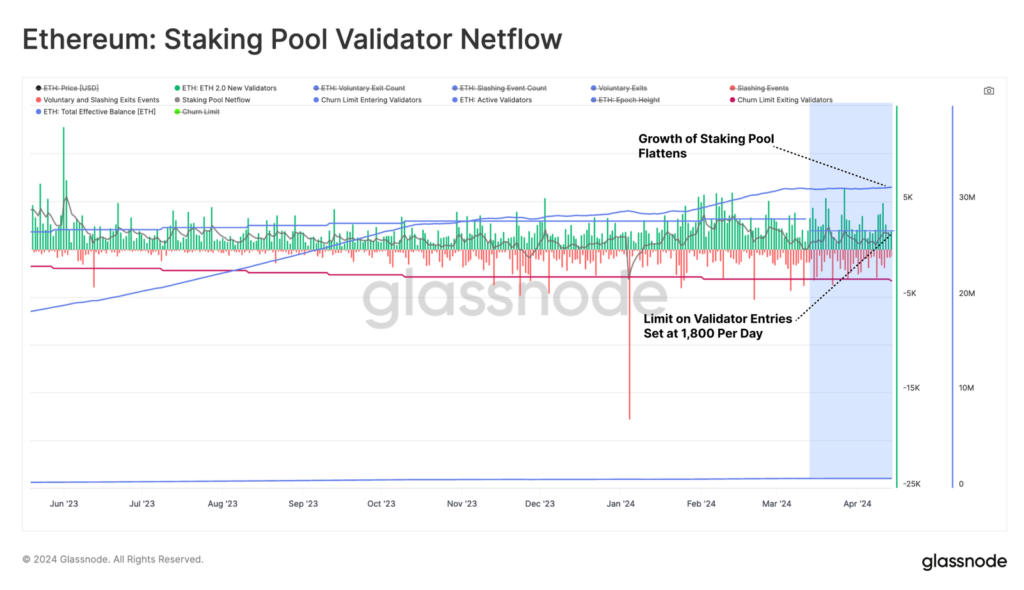

Эксперты напомнили, что Dencun установило фиксированный лимит для новых валидаторов (восемь на каждую эпоху в 6,4 минуты) с целью замедления степени их роста.

До обновления количество входов/выходов валидаторов из стейкингового пула регулировал лимит оттока. Новшество стало еще одним шагом по направлению к конкретизации темпов увеличения совокупного числа активных валидаторов. Это позволит снизить побочный эффект в виде ухудшения замедления взаимодействия между нодами.

Напомним, 10 апреля разработчики запустили EigenLayer и ее уровень доступности данных EigenDA (в бета-версии) в основной сети Ethereum.