Как убивали «убийц Ethereum»

Одним из самых устойчивых нарративов каждого бычьего сезона был поиск идеального «убийцы Ethereum». С 2017 года десятки проектов выходили на рынок с обещаниями стать лучшей версией второй по капитализации криптовалюты.

ForkLog решил вспомнить эволюцию альтернативных блокчейнов первого уровня (L1). В новом материале — анализ обещаний, миллиарды собранных долларов и суровая реальность, в которой команды протоколов оказались в 2026 году.

Данные об объеме инвестиций на начальных этапах проектов взяты с платформы ICO Drops; информация об общих объемах заблокированной стоимости (TVL) — с агрегатора DeFiLlama.

Зарождение стандарта и первые претенденты на трон

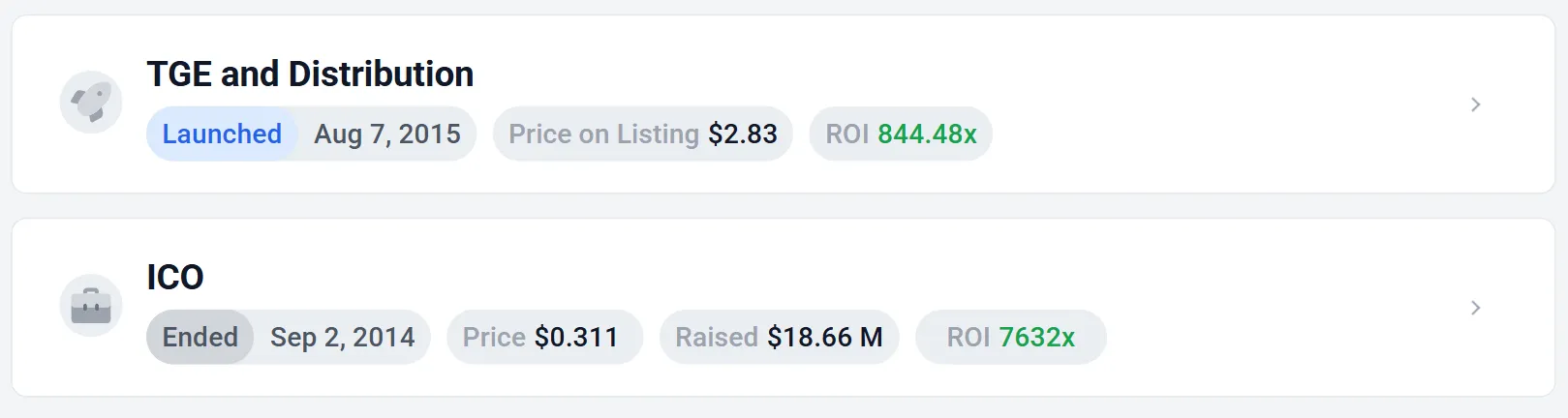

В 2014 году, когда крипторынок ассоциировался исключительно с биткоином, соучредители Ethereum провели историческое ICO. С 22 июля по 2 сентября проект привлек 31 591 BTC (на тот момент около $18,6 млн). Инвесторы скупили предложенные ETH в среднем по цене $0,31.

После проведения TGE в 2015 году концепция Ethereum как «мирового компьютера» на базе смарт-контрактов казалась прорывом. Однако низкая пропускная способность, новый язык программирования Solidity, непривычная для того времени система управления ДАО и UX мешали ее распространению. Этим поспешили воспользоваться первые конкуренты.

Neo X (ранее NEO)

Старт: 2016

Привлеченные инвестиции: первый раунд публичной продажи в октябре 2015 года — $560 000, после TGE в 2016 году — дополнительные $4,5 млн.)

Основанный в 2014 году проект Antshares был переименован в NEO и продолжил развитие как блокчейн первого уровня. Маркетинг «китайского Ethereum» строился на нишевом характере языка Solidity. Вместо этого инженеры предоставили возможность программировать смарт-контракты на C# и Java.

В 2023 году команда, столкнувшись с нехваткой ликвидности, сделала шаг к сближению с экосистемой второй по капитализации криптовалюты. Через год запустили основную EVM-сеть Neo X.

Cardano

Старт: 2017

Привлеченные инвестиции: ~$62 млн

Созданный соучредителем Ethereum Чарльзом Хоскинсоном блокчейн Cardano сделал ставку на академический подход с использованием PoS-механизма консенсуса Ouroboros. Разработчики L1 расширили модель UTXO, добавив возможность работы со смарт-контрактами (EUTXO). Протокол позиционировался как «единственный в семействе PoS, безопасность которого доказана математически».

В 2024 году проект столкнулся с волной критики, намекающей на «смерть» экосистемы. На нее Хоскинсон ответил «крупными обновлениями», главной целью которых был переход к децентрализованному управлению.

Основные направления деятельности Cardano включают: государственные инициативы, решения для коммерческого сектора, RWA и идентификацию личности.

Tezos

Старт: 2017

Привлеченные инвестиции: ~$242 млн до TGE

Собрав на ICO внушительную сумму, Tezos попытался обойти конкурентов на фоне разногласий с хардфорками, последовавшими за взломом The DAO. Для этого проект внедрил ончейн-управление с помощью голосования. Несмотря на инновационный подход и объемы инвестиций, блокчейну не удалось удержать высокие позиции после окончания «DeFi-лета» в 2022 году. По состоянию на апрель 2026 года сеть находится на 51 месте по показателю TVL ($28,14 млн).

В 2026 году запланировано глобальное обновление сети Tezos X. Команда сместила фокус с L1 на создание экосистемы роллапов на базе модульной архитектуры. EVM-совместимое решение Etherlink обладает высокой пропускной способностью и нацелено на сближение с Ethereum, уход от нишевого языка программирования Michelson и внедрения RWA и DeFi для бизнеса.

Vaulta (ранее EOS)

Старт: 2017

Привлеченные инвестиции: рекорд индустрии — более $4 млрд во время проведения ICO

Токенсейл EOS длился около года — с 26 июня 2017 года до 1 июня 2018 года. Представители компании Block.one позиционировали ее как операционную систему с высокой пропускной способностью и нулевыми комиссиями за счет алгоритма DPoS. Созданный сооснователем EOS Дэном Ларимером механизм был рассчитан на 21 валидатора и при этом обладал сложной структурой управления. Недостаток децентрализации вызвал критику сообщества наряду с множеством вопросов к честности проведения ICO.

В 2022 году Block.one обвинили в недостаточном финансировании развития протокола. Лаример поддержал сообщество в попытке вернуть контроль над казной в $4,2 млрд. Затянувшиеся корпоративные суды между EOS Network Foundation и Block.one в итоге заставили первых провести ребрендинг. Решение о кардинальной смене стратегии на Web3-банкинг и новом названии Vaulta приняли в 2025 году.

TRON

Старт: 2017

Привлеченные инвестиции: ~78 млн до TGE

Проект позиционировал себя как «убийцу Ethereum», однако изначально TRX был выпущен как токен стандарта ERC-20 и лишь позже перешел на собственный блокчейн.

Протокол опирался на кодовую базу, разработанную Ethereum Foundation, и механизм консенсуса DPoS от EOS. Из-за этого Виталик Бутерин публично обвинил основателя TRON Джастина Сана в плагиате.

Главным козырем платформы стала интеграция USDT. Высокая скорость и низкая стоимость транзакций сделали блокчейн одним из самых востребованных для пользователей стейблкоина.

Эпоха DeFi и бум венчурных инвестиций

Ethereum постепенно становился главным DeFi-блокчейном. В 2019–2021 годах средняя стоимость комиссий выросла до $5–20, а в пиковые периоды превышала $60. Затраты на взаимодействие с сетью стали проблемой, которой воспользовались маркетологи нового поколения проектов, финансируемых венчурным капиталом.

Algorand

Старт: 2017 (запуск основной сети и TGE прошли в 2019 году)

Привлеченные инвестиции: ~$126 млн

Основатель проекта — лауреат премии Тьюринга Сильвио Микали — обещал решить «трилемму блокчейна» с помощью собственного механизма консенсуса Pure Proof-of-Stake.

Инженерия проекта была детально проработана, но токеномика и понимание психологии криптоинвесторов в первые годы оказались его слабым местом.

Полные ноды валидаторов (relay-узлы) стали закрытым клубом под управлением университетов и корпораций, спонсируемых Algorand Foundation.

Ситуацию усугубили цикличная распродажа токенов инвесторами (ускоренная разблокировка) и большие затраты на маркетинг.

К 2026 году многие недостатки были исправлены, но из-за упущенного времени повлияли на статус протокола в децентрализованных финансах. Согласно DeFiLlama, по состоянию на апрель 2026 года 30-дневный доход от комиссий платформы составил $408.

Руководство Algorand продолжает развивать проект и фокусируется на RWA (токенизация недвижимости — стартап Lofty) и решениях для бизнеса и государственных программ. В 2025 году блокчейн использовали для создания цифрового медицинского паспорта для женщин в Индии.

Solana

Старт: 2020

Привлеченные инвестиции: ~$360 млн (из них ~$314 млн после TGE в 2021 году)

Запуск проекта удачно совпал с началом «DeFi-лета». Solana позиционировалась как скоростная сеть с транзакциями за доли цента, достигнутыми благодаря механизму Proof-of-History (PoH).

Получив солидную сумму инвестиций после TGE, руководство вовремя подхватывало нарративы: тесная связь с FTX, бум NFT, блокчейн для DePIN-проектов, создание криптосмартфона, RWA. Параллельно компания стимулировала приток новых пользователей и предоставляла разработчикам средства для развития проекта.

Стремительный рост токена SOL, скорость и дешевые транзакции стали главным драйвером принятия в DeFi-сообществе. Пользователей не отпугнули частые сбои в работе блокчейна.

На пике тренда мем-коинов Solana трансформировалась в центр ликвидности для торговли этим классом активов. Позднее это привело к оттоку трейдеров из-за участившихся случаев мошенничества.

В 2026 году платформа вошла в тройку лидеров по количеству переводов стейблкоина USDT.

Polkadot

Старт: 2020

Привлеченные инвестиции: ~$248 млн (из них ~$205 млн до TGE)

В ответ на проблему масштабирования Ethereum ее сооснователь Гэвин Вуд после ухода из проекта предложил концепцию Layer 0 — сети нулевого уровня и парачейнов, разделяющих безопасность центрального узла.

Благодаря децентрализованной структуре валидаторов Polkadot обладает наивысшим показателем коэффициента Накамото — 123, по данным на апрель 2026 года.

Как и во многих других случаях, технология без надлежащей токеномики, стимулов и маркетинга не привела команду к равному соперничеству с Ethereum.

Сеть пересмотрела стратегию, отказавшись от жестких аукционов на сдачу в аренду парачейнов, и теперь ориентируется на B2B-сегмент и разработчиков специализированных корпоративных блокчейнов. В конце 2025 года протокол впервые за три года получил квартальную прибыль.

BNB Chain (ранее Binance Smart Chain, BSC)

Старт: 2020

Привлеченные инвестиции: существует на собственные средства Binance

Корпоративный форк Ethereum от биржи Binance пожертвовал децентрализацией ради низких комиссий. EVM-совместимая сеть ориентирована на DeFi, торговлю мем-коинами, игры и все популярные направления, включая RWA.

Проект — один из лидеров DeFi-сектора и серьезный соперник Ethereum. Его экосистема представлена топовыми приложениями: DEX PancakeSwap, лендингом Venus, а также RWA-платформами Securitize и Circle USYC.

Avalanche

Старт: 2020

Привлеченные инвестиции: ~$285 млн (из них ~$55 млн до TGE)

Архитектура из трех встроенных цепей (X-Chain, C-Chain, P-Chain) и консенсус на основе графов (DAG) обеспечивают мгновенную финализацию транзакций и кастомные подсети.

Такое разделение ролей позволяет изолировать тяжелые вычисления смарт-контрактов от базовых переводов активов и стейкинга, защищая сеть от критических перегрузок. Cвоей концепцией Avalanche предвосхитил сегодняшний массовый тренд на модульные блокчейны.

Текущая стратегия Avalanche строится вокруг институциональных подсетей, использования в госсекторе и RWA, ориентируясь на традиционные банки и фонды.

NEAR Protocol

Старт: 2020

Привлеченные инвестиции: ~$544 млн (из них ~$503 млн получены после TGE)

Ставка на шардинг Nightshade и фокус на UX (человекочитаемые адреса) должны были привлечь массового пользователя. Но, как показала практика, удобного интерфейса и технологий было недостаточно для победы в гонке за ликвидностью и разработчиками.

Отойдя от прямой L1-конкуренции, NEAR трансформировался в хаб абстракции сетей и платформу для потребительских ИИ-приложений, стремясь дать пользователям бесшовный Web2-опыт. Ключевым инструментом стала технология Chain Signatures, позволяющая управлять активами в других сетях (включая биткоин и Ethereum) с одного аккаунта NEAR.

Internet Computer Protocol

Старт: 2021

Привлеченные инвестиции: ~$167 млн до TGE

ICP начинал как амбициозный «убийца централизованного интернета и Ethereum». Руководство обещало заменить AWS и хостить социальные сети прямо в блокчейне, но не справилось с манипуляциями на рынке, в результате которых стоимость токена ICP обвалилась на 95%.

Сегодня это не конкурент Ethereum, а уникальный L1-блокчейн, который служит децентрализованным хостингом для Web3-индустрии и позволяет управлять ликвидностью других сетей без использования уязвимых мостов. Основным акцентом компании стала ИИ-сфера и децентрализованные облачные хранилища.

В феврале 2026 года Управление цифровых технологий Пакистана и фонд разработчика ICP DFINITY подписали меморандум о создании суверенной цифровой ИИ-инфраструктуры. Главная цель — оставить все конфиденциальные данные внутри страны и избавиться от зависимости от зарубежных облачных провайдеров.

На кладбище с большой скоростью

После перехода Ethereum на Proof-of-Stake и смещения фокуса на L2 «убийцы» сосредоточились на параллельной обработке данных и гонке за скоростью. Семейство нового поколения сетей первого уровня включает:

- Aptos (2022) и Sui (2023). Наследники закрытого проекта Diem от Meta. Главное новшество — язык Move и способность обрабатывать транзакции параллельно. Сегодня оба проекта позиционируют себя как флагманы GameFi и DeSoc, ориентируясь на розничную аудиторию, которая ждет от Web3-приложений моментального отклика без задержек;

- Sei (2023). Позиционирует себя как L1 исключительно для трейдинга с финализацией в 400 мс. Выбрав стратегию узкой специализации, Sei работает как универсальный движок ликвидности, обслуживая нужды трейдеров и создателей DEX;

- Berachain (2024–2025). Проект на базе Cosmos SDK с уникальным консенсусом Proof-of-Liquidity (PoL), где поставщики ликвидности выступают гарантами безопасности. Стратегия проекта сводится к тотальной геймификации финансов, трансформируя классический стейкинг в спекулятивный маховик;

- Monad (2025). Monad, созданный выходцами из Jump Trading, привлек $225 млн для внедрения параллельного выполнения транзакций, совместимых с Ethereum. Проект ориентируется на DeFi и обеспечение скорости для трейдинга.

Сейчас обещания превзойти Ethereum в большинстве случаев выглядят наивно. Его экосистема удержала лидерство за счет сетевого эффекта, безопасности и развития L2-решений, которые нивелировали проблему высоких комиссий.

TRON обошел Ethereum в одной важнейшей метрике — объеме переводов стейблкоинов. Сан создал дешевую платежную сеть для фиатной альтернативы, но она бесконечно далека от концепции децентрализованного «мирового компьютера».

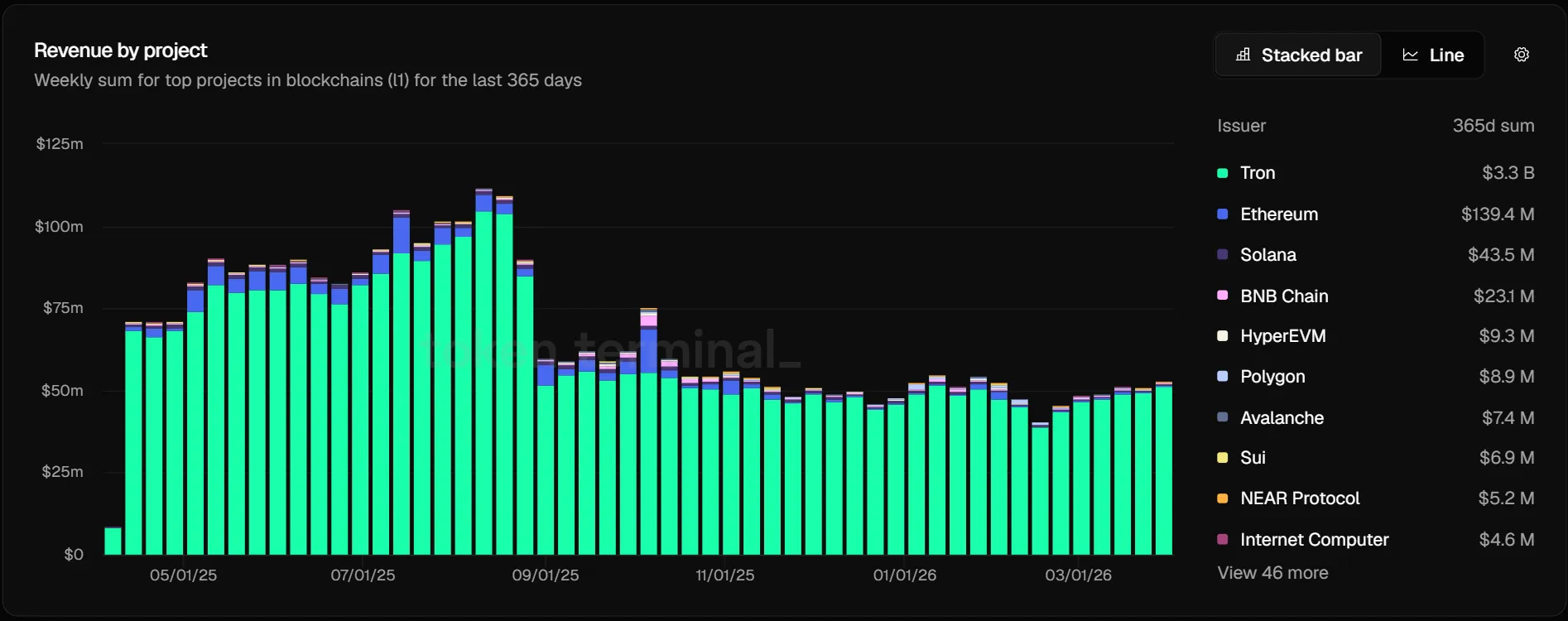

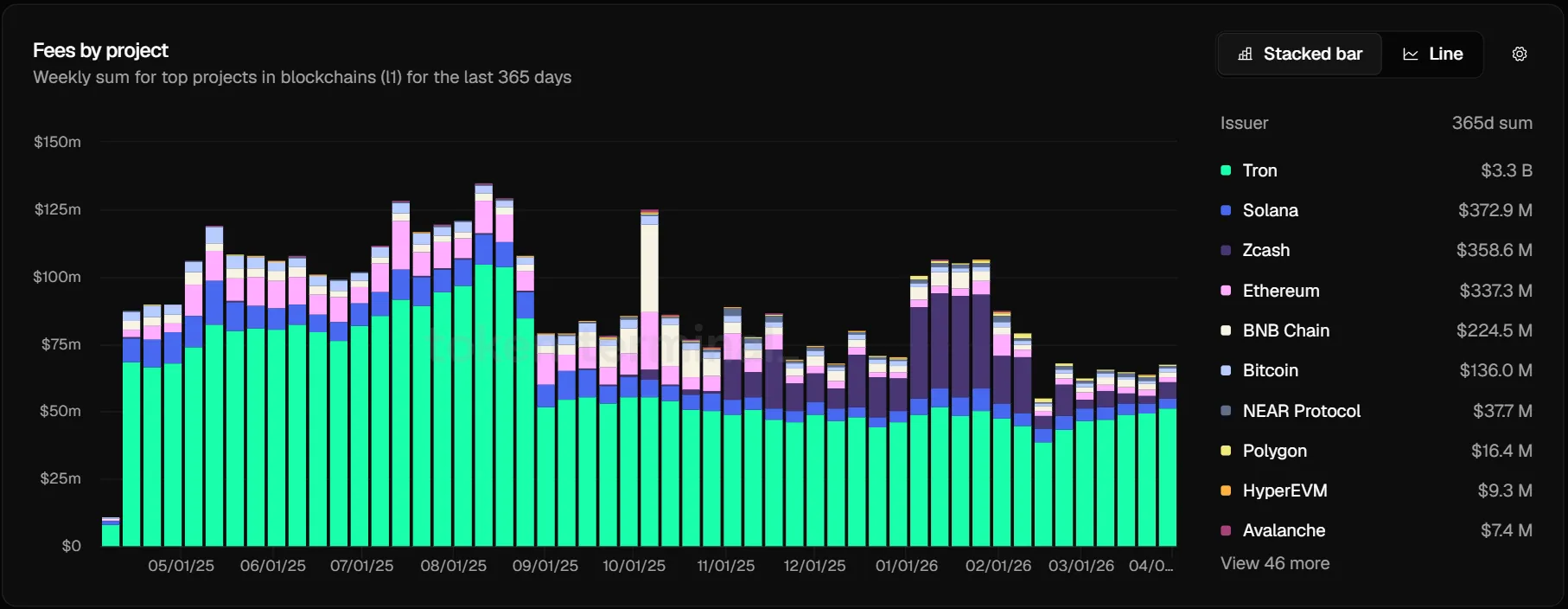

Согласно Token Terminal, по состоянию на апрель 2026 года сеть TRON занимает первое место по привлеченной прибыли через транзакционные комиссии. Показатель значительно опережает Ethereum и составляет $3,3 млрд.

Solana — единственный блокчейн, который смог сформировать собственную независимую экосистему и лояльное сообщество, сравнимое с Ethereum. Блокчейн отличается высокой скоростью, но высокие требования к оборудованию валидаторов и технические сбои по-прежнему вызывают вопросы.

Большинство проектов 2019–2021 годов технически разнообразны, но финансово слабы:

- Cardano и Algorand продолжают обновлять академический код, однако страдают от значительной нехватки реальных пользователей и ликвидности;

- Avalanche и NEAR столкнулись с оттоком спекулятивного капитала. Во время бычьих рынков сети служили дешевыми альтернативами для розницы, но с появлением сверхдешевых Ethereum-роллапов их ценностное предложение размылось. Они технически живы, заключают корпоративные партнерства, но их доля в крипторынке неуклонно сокращается;

- EOS и NEO хоть и пробуют сдвинутся с мертвой точки, но скорее похожи на пережитки прошлого.

Новое поколение разработчиков делает ставку на предельную оптимизацию «железа» и параллельное выполнение транзакций. Однако история показывает, что в криптоиндустрии побеждает не самая быстрая технология, а та, вокруг которой формируется сильный социальный консенсус. И пока что по этому параметру базовый уровень Ethereum остается безусловным лидером.