BloFin Research: физический дефицит серебра — бычий сигнал

Зарегистрированные запасы серебра на COMEX (США) упали до 13–14% покрытия открытого интереса, мартовская поставка 2026 года оказалась аномально высокой, а фьючерсы на SHFE (Шанхай) торгуются с премией 12% к COMEX — все это указывает на экстремальный дефицит, создающий давление на рост цены серебра.

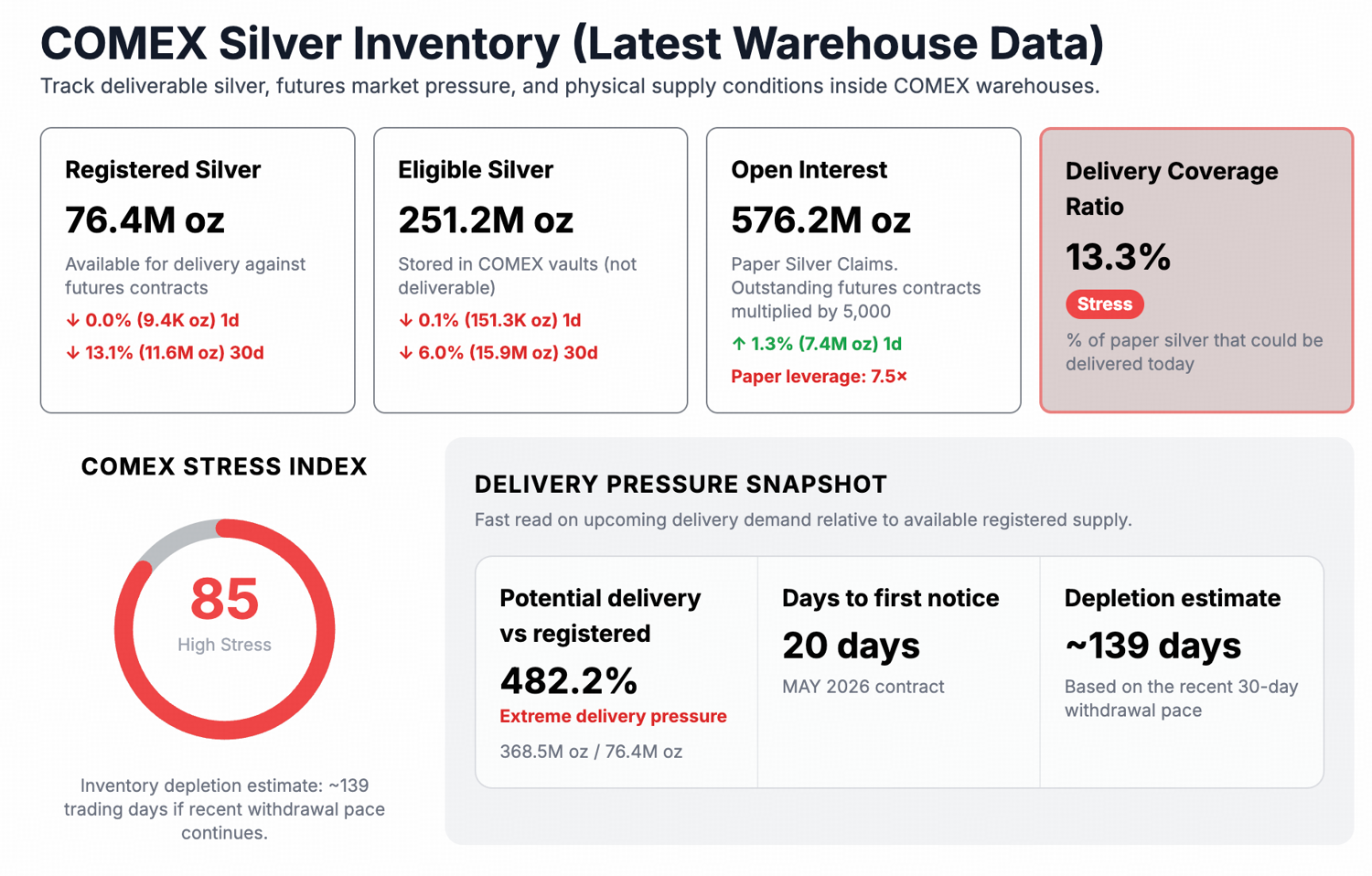

- Зарегистрированное серебро на COMEX составляет 76 млн унций при открытом интересе в 576 млн унций — это подразумевает левередж 7,5x и покрытие 13,4%, что значительно ниже порога в 15%, ассоциируемого со стрессом поставок.

- Серебро на SHFE торговалось около $84/унция при цене на COMEX около $75/унция — спред $9–10/унция (12–13%), отражающий сильный азиатский спрос.

- Сетап бычий: тонкий коэффициент покрытия, высокий спрос на поставку и устойчивая межрыночная премия повышают вероятность переоценки вверх.

Серебро достигло рекорда вблизи $121,64/унция в январе 2026 года, после чего резко откатилось в диапазон верхних $60 — нижних $70. Однако распродажа цены и данные по физическим поставкам двигались в противоположных направлениях.

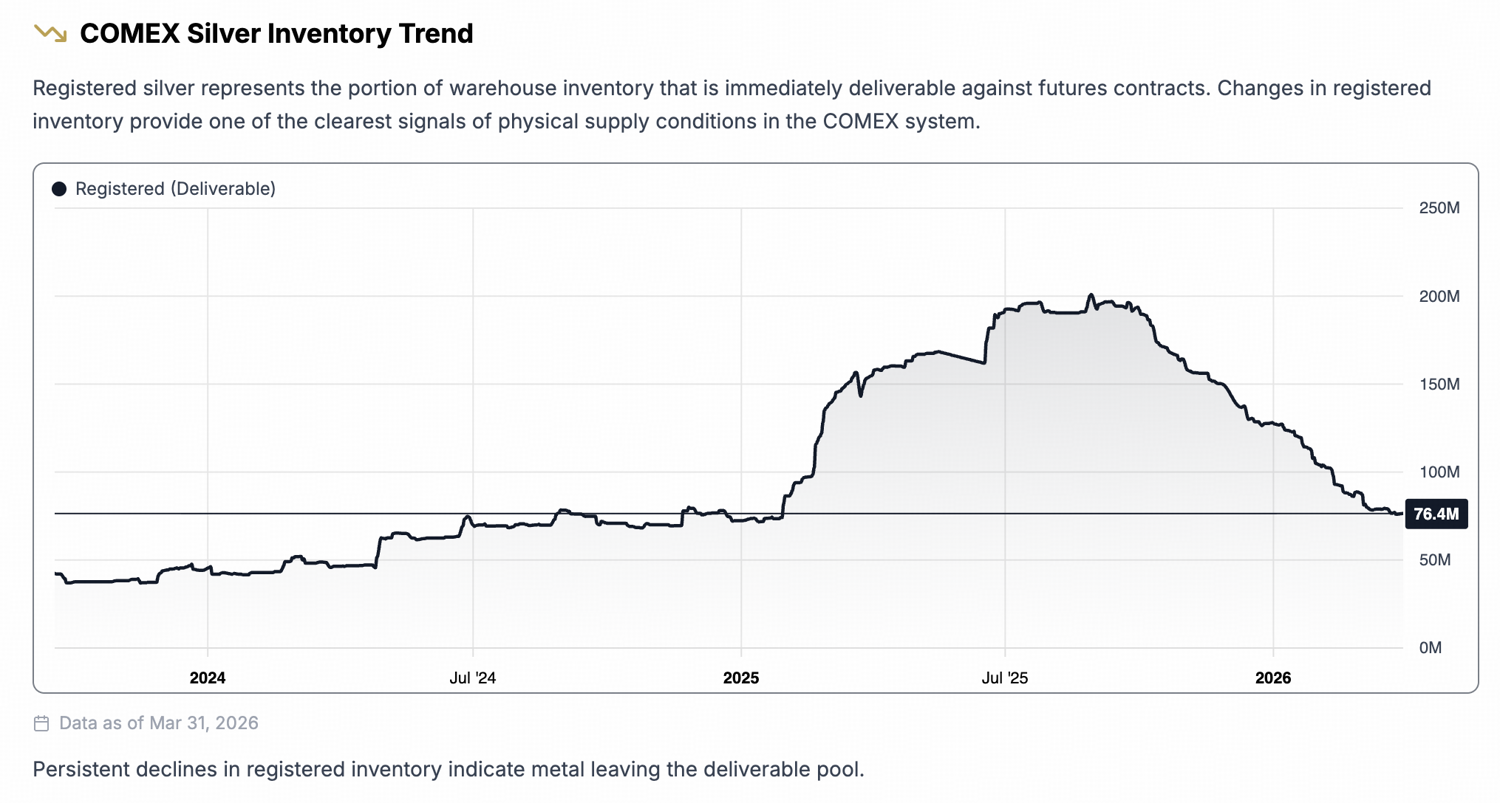

Физическое серебро продолжало покидать хранилища COMEX — главной мировой площадки ценообразования серебра и бенчмарка, по которому измеряется глобальное физическое предложение. Это делает зарегистрированные запасы COMEX наиболее прямым наблюдаемым индикатором стресса поставок.

Дефицит зарегистрированных запасов

Запасы серебра на COMEX делятся на две категории. Зарегистрированное (registered) серебро имеет складской варрант и доступно для немедленной поставки по фьючерсному контракту. Допущенное (eligible) серебро хранится в одобренных COMEX хранилищах и соответствует стандартам качества биржи, но не имеет варранта — для исполнения контракта требуется повторная регистрация.

Допущенный металл может стать зарегистрированным, если владелец решит выпустить складской варрант. Однако допущенное серебро находится в частной собственности, и решение о конвертации принимает исключительно владелец. Оформление занимает 24–48 часов, но владелец может удерживать металл для собственных клиентов, долгосрочных инвестиций, использовать его как залог или просто не желать высвобождать его в пул поставок в период сжатия рынка.

Только зарегистрированное серебро формирует реальный буфер поставок биржи. По состоянию на конец марта 2026 года зарегистрированные запасы составляли около 76,0 млн унций. При общем открытом интересе по фьючерсам на серебро около 576 млн унций коэффициент покрытия составлял 13,4%.

Коэффициент покрытия ниже 15% — это порог, который биржевые аналитики исторически отмечают как зону стресса. Текущее значение находится чуть ниже этого уровня — не на катастрофических минимумах, но с ограниченным запасом прочности для дополнительного спроса.

Мартовская поставка оказалась аномально крупной

Мартовский цикл поставок 2026 года привлек около 9 212 контрактов, что эквивалентно примерно 46,1 млн унций физического серебра. Для контекста: 46,1 млн унций при текущих зарегистрированных запасах в 76,0 млн унций — это примерно 60,6% доступного зарегистрированного металла, поглощенного за один месяц поставки.

График зарегистрированных запасов демонстрирует кумулятивный эффект: устойчивое снижение варрантированных запасов, которое начало ускоряться в конце 2025 года и продолжилось в ходе мартовского цикла поставок.

Премия SHFE подтверждает: физический спрос глобален

Устойчивая премия шанхайских фьючерсов (SHFE) над COMEX — еще один сигнал дефицита на рынке серебра. По состоянию на 1 апреля 2026 года фьючерсы на серебро на SHFE торговались около $84,59/унция. Майско-июньские фьючерсы на COMEX на ту же дату котировались по $74,94/унция. Спред составлял примерно $9–10/унция, или 12–13%.

Спред такого масштаба, сохраняющийся с конца 2025 года, крайне значим. Покупатели в Азии оценивают серебро выше уровня COMEX и не арбитражируют премию, что свидетельствует о реальном ограничении предложения. Устойчивая премия в Шанхае также совпадает с ускорением спроса на поставки с COMEX.

Ценовой прогноз: бычье направление, нестабильная траектория

Структурный аргумент в пользу роста цен на серебро основан на трех сходящихся сигналах: коэффициент покрытия, скорость поставок и межрыночная премия. По мере снижения зарегистрированных запасов относительно открытого интереса рынок теряет способность поглощать дополнительный физический спрос по текущим ценам. Повышенный мартовский спрос на поставку, если он сохранится, продолжит сжимать этот буфер. А премия SHFE подтверждает, что физический спрос — не локальный артефакт COMEX, а глобальное явление.

Когда премия в 12–13% устойчиво сохраняется между двумя крупнейшими площадками торговли фьючерсами на серебро в мире, реализуется один из двух сценариев: цены на COMEX растут, закрывая разрыв, или предложение перетекает с Запада на Восток, пока премия не сожмется. Оба исхода бычьи для серебра на COMEX. Первый — прямая переоценка. Второй — дополнительный отток металла из и без того тонкого пула зарегистрированных запасов.

Вместе с тем стоит отметить: краткосрочная траектория непредсказуема. Ликвидация бумажных позиций, особенно в условиях макроэкономического ухода от риска, способна продолжать давить на фьючерсы вниз вне зависимости от состояния физических запасов.

The post BloFin Research: физический дефицит серебра — бычий сигнал appeared first on BeInCrypto.