Токены и танки

Что, если завтра поделенную на тысячу токенов нефтяную вышку захватит чья-то армия или признает своей собственностью государство?

Задавшись этим вопросом, ForkLog заглянул за ширму токенизации активов реального мира и увидел пропасть между ростом стоимости RWA-сегмента, пользой, удобством и гарантиями.

Вызов для законотворцев

RWA — безусловно интересный и прорывной сегмент. Благодаря токенизации вещей реального мира появилась возможность круглосуточно отслеживать текущее состояние интересующего объекта или бизнеса, розничные инвесторы получили доступ к ранее закрытым ресурсам, энергетике, торговле акциями фондового рынка на блокчейне.

Представителям TradFi RWA предлагает новые потоки ликвидности за счет ритейла, возможность сбывать дорогой неликвид и приобретать более ценные объекты. К тому же рынок криптодеривативов предоставляет новые рельсы для старых финансовых инструментов и способен уместить активы реального мира в рамки бессрочных фьючерсных контрактов, не говоря уже о разнообразии DeFi-механик.

Однако за очевидными преимуществами токенизации активов реального мира легко не заметить обратную сторону монеты.

Учитывая обострения взаимоотношений в мире и нарастающую неопределенность в политике сверхдержав, риски утраты контроля собственников над RWA становятся высокими. В истории неоднократно происходили попытки обесценивания и национализации имущества:

- британские «огораживания» (XV—XIX вв.). Процесс превращения общинных земель в частную собственность. Лорды огораживали пастбища заборами, лишая крестьян доступа к ресурсам. Это привело к росту производительности (шерсть для мануфактур), но в конечном счете создало армию нищих пролетариев;

- железнодорожная мания (1840-е). В 1845 году в Британии случился бум: сотни компаний предлагали строить железные дороги через выпуск акций. Люди вкладывали последние деньги в «бумажные» дороги. Когда пузырь лопнул, инвесторы разорились, но физические рельсы остались. Их скупили крупные банки за бесценок и создали монополии, которые десятилетиями получали прибыль;

- постсоветская приватизация (1990-е). Социалистический строй СССР предполагал общее владение материальными ресурсами всеми гражданами. Например, слесарь на заводе владел долей самого предприятия, во благо которого трудился. После развала Союза произошел коллапс: все приватизированные акции обрушились в цене и были умело скуплены бизнесменами. Случалось, что директора заводов создавали условия, при которых ваучеры обесценивались, а затем инвестировали в них через подставные фирмы.

Другой потенциально опасный вектор потери активов — военный конфликт. Если танк снесет опору частично принадлежащего инвестору здания или интервент провозгласит территорию своей, помочь, вероятно, смогут лишь деньги страховых компаний.

В страховых полисах существуют категории «политических рисков», но для криптоноваторов они существуют пока лишь в теории.

Появление криптовалют и блокчейна стало новым вызовом для разработчиков законопроектов. Крупные регуляторные режимы США, ЕС, Сингапура и популярные офшоры предложили свои версии корпоративного права и защиты розничных инвесторов, опираясь на старые акты. Однако даже эти системы пока не устраняют все правовые и структурные риски, связанные с токенизацией реальных активов.

Карты ончейн-рисков недостаточно

Существует три популярные модели для юридического оформления RWA:

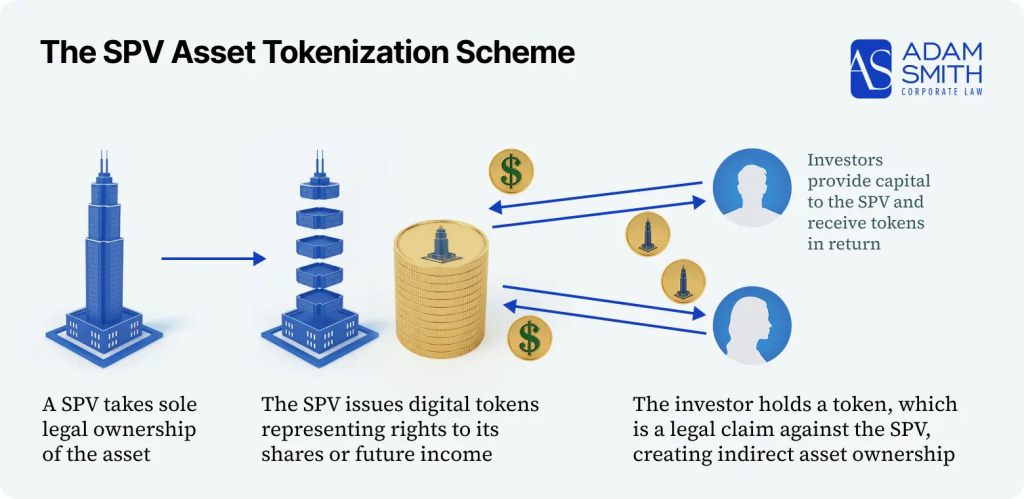

- SPV (акционерный или долговой капитал). Реальный актив юридически передается таким образом, что SPV становится единственным владельцем. Инвестор владеет токеном, который дает ему право требования к SPV;

- мастер-фонд. Создается центральный «мастер-фонд» для хранения и управления фактическим портфелем (например, казначейских облигаций США, корпоративных кредитов или недвижимости). Небольшие «фидерные фонды» или SPV регистрируются в определенных юрисдикциях (например, один в ЕС, один в США). Они выпускают цифровые токены для продажи инвесторам;

- модель токенов на основе претензий. Для владельца актива (например, застройщика недвижимости или владельца бизнеса) такая форма функционирует в первую очередь как инструмент финансирования. Актив остается на балансе без необходимости передачи права собственности третьим лицам. Владелец подписывает соглашение с платформой, обязуясь перечислять часть дохода (аренду, выручку или проценты) в пользу держателей токенов с помощью смарт-контрактов. По истечении срока или при продаже актива выплачивается финальная стоимость и аннулируются обязательства.

По данным юридической фирмы AdamSmith, для токенизированных фондов, регулируемых ЕС, обычно выбирают люксембургский RAIF и ирландский ICAV/QIAIF. Для глобального капитала за пределами США стандартными остаются структуры SPC на Кайманах. Для проектов, ориентированных на Америку, широко используется регистрация штата Делавэр с низкими налоговыми льготами.

Специалисты считают Швейцарию, Германию и Лихтенштейн ведущими центрами для RWA.

К 2026 году рынок токенизации стал более зрелым, но проблемы защиты от политических рисков юристы продолжают решать через сложные правовые схемы и договорные механизмы. Некоторые платформы используют не только смарт-контракты, но и гарантии от агентств по страхованию рисков повышенной сложности.

Так, у лидера RWA-рынка Ondo Finance базовый актив — госдолг США и ETF от BlackRock. В их случае агрессивный «захват» или национализация реального актива маловероятны и приравнны к риску дефолта США. В 2026 году они расширились на рынки акций, где используют кастодианов уровня BNY Mellon, имеющих собственные механизмы защиты.

Centrifuge — один из старейших протоколов — работает через структуру SPV. В случае физического захвата актива в реальном мире их юридическая структура позволяет инвесторам подать в суд в юрисдикции SPV (обычно это Люксембург или Делавэр). Некоторые их пулы кредитования в развивающихся странах (через партнеров вроде Credix) могут быть застрахованы в частных PRI-компаниях.

Страховщик Goldfinch действует в регионах с повышенной опасностью: на развивающихся рынках Африки и Латинской Америки. Его заемщики (местные финансовые компании) часто обязаны страховать свои портфели от политических рисков в традиционных страховых компаниях.

Лидер децентрализованного ончейн-страхования Nexus Mutual имеет богатый послужной список. Компания управляется ДАО, которая принимает решение по оформлению полисов. Участники платформы инвестируют в интересующие пулы для покрытия финансирования, получая взамен проценты от клиентов страховщика.

Кейсы включают разные виды ончейн-рисков: от взлома смарт-контрактов до технического сбоя DeFi-площадок и депега стейблкоинов.

Страховые продукты хорошо проработаны, но их покрытие ограничено «цифровой плоскостью», чего недостаточно для сегмента RWA. Они не затрагивают важных составляющих физического мира — изоляции или потери токенизированного объекта.

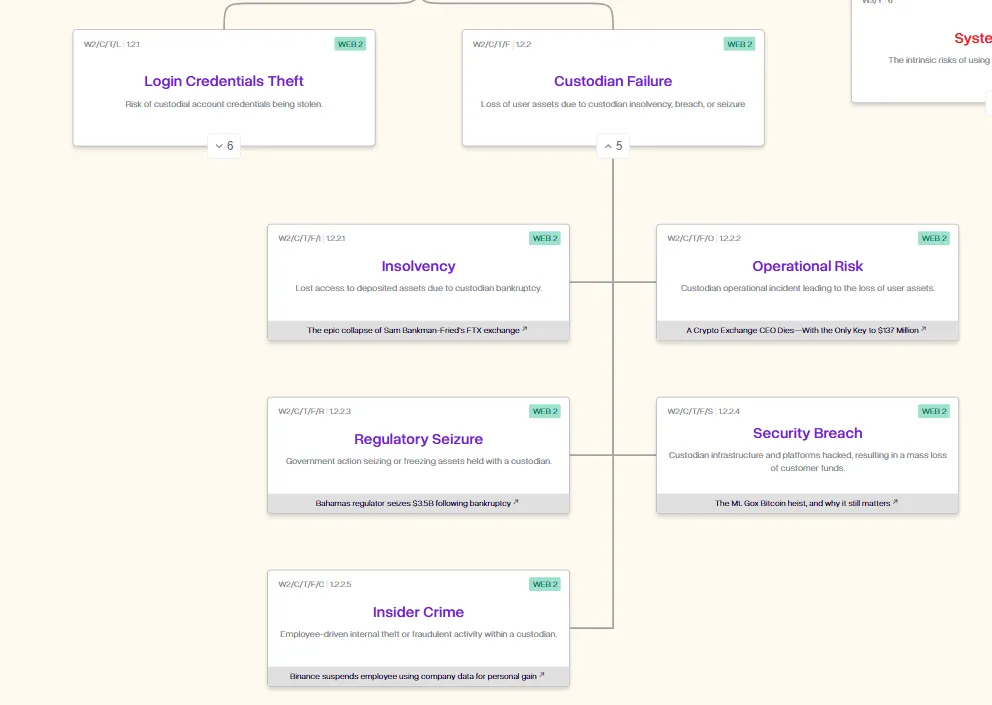

В феврале 2026 года Nexus Mutual в партнерстве с криптостраховщиком OpenCover представила проект «Карта ончейн-рисков». Интерактивная схема, призванная детально описать все возможные препятствия на пути инвестора в криптовалюту и смежные отрасли, на деле оказалась неполной.

Потеря материальной ценности относится к разделу риска со стороны кастодиана — держателя актива. Но в карте она представлена лишь регуляторным изъятием, что доказывает неготовнсть лидеров рынка страхования к полному покрытию PRI.

Влиятельные инвесторы, облачные города и запреты

Неожиданная смена политического курса регулятора той или иной страны может моментально сказаться на судьбе любого RWA-проекта. Так произошло с Satoshi Island, островным NFT-государством в Вануату.

Несмотря на обещания заселить первых жителей еще в 2023 году, на момент написания на острове не построено ни одного дома из запланированных модульных конструкций. Единственным постояльцем был один из руководителей проекта Денис Трояк.

Все эти годы он развивал сообщество инвесторов и демонстрировал преимущества существования вдали от цивилизации.

Оказалось, инвесторы не могут владеть землей напрямую. Остров принадлежит местным землевладельцам и сдается проекту в аренду. В итоге покупатели NFT фактически получают лишь права субаренды, а не полноценное право собственности.

Регуляторы Вануату еще в 2024 году выпустили предупреждения о том, что Satoshi Island Limited не имеет лицензии на оформление ПМЖ или гражданства, хотя проект активно использовал это как маркетинговый ход.

В июле 2025 года его команда официально объявила о приостановке операций по купле-продаже всех цифровых активов, что фактически парализовало вторичный рынок NFT.

В результате токен Satoshi Island Coin (STC) обесценился. По данным на 24 февраля 2026 года, его стоимость упала более чем на 99,9% от исторического максимума (с $48 до ~$0,004).

Другой показательный случай не был напрямую связан с токенизированными активами, но наглядно продемонстрировал конфликт между криптоиндустрией и устаревшими законами.

Инвесторы города Próspera в экономической зоне на острове Роатан в Гондурасе пострадали от смены политического руководства страны. Проект был создан на базе закона о ZEDE («Зоны экономического развития и занятости»), который давал инвесторам беспрецедентную автономию.

Правительство президента Сиомары Кастро, пришедшее к власти под лозунгами борьбы с «корпоративным колониализмом», официально отменило закон. В сентябре 2024 года Верховный суд Гондураса признал его неконституционным.

В ответ компания-разработчик Honduras Próspera Inc. подала иск на $10,7 млрд в международный арбитраж (ICSID) при Всемирном банке. Ее представители потребовали компенсацию в размере трети ВВП Гондураса, ссылаясь на то, что договор гарантировал им стабильность правового режима на 50 лет.

В 2024–2025 годах латиноамериканская республика в знак протеста начала процедуру выхода из ICSID, чтобы не платить по возможным решениям в пользу Próspera.

Для инвесторов в такой непростой ситуации борьба с государством скорее была бы невозможна, если бы не внушительный список опекунов капитала. Среди ранних участников Pronomos Capital: миллиардер Навал Равикант, автор концепции Network State Баладжи Сринивасан и активист Патри Фридман, тесно сотрудничающий с фондом Питера Тиля.

Вероятно, благодаря основателю Palantir к конфликту удалось привлечь внимание Конгресса США для придания делу международного статуса и оказания необходимого давления на власти Гондураса.

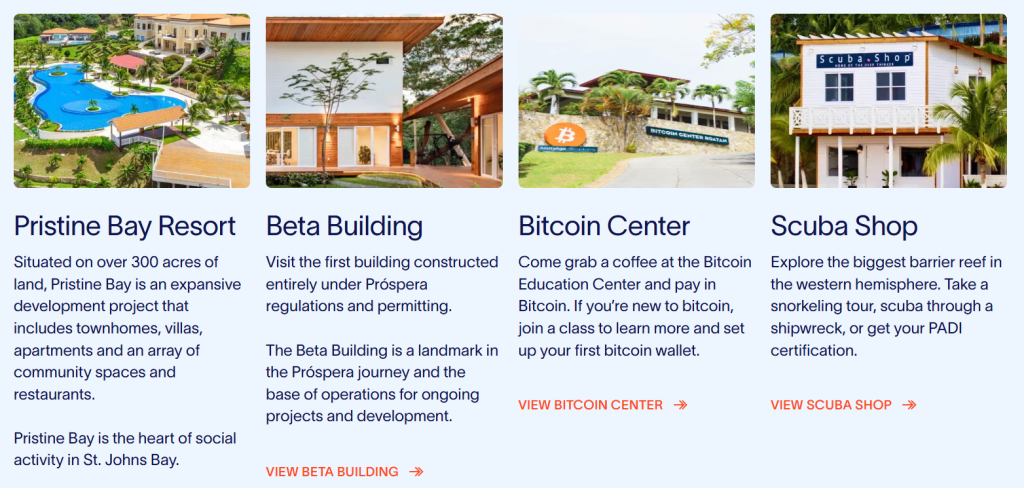

Несмотря на суды, Próspera продолжает работать. На деньги инвесторов построено самое высокое здание на острове — Duna Residences, офисные и медицинские центры.

В сообществе активно более 200 компаний и создано около 1000 рабочих мест. Там живут цифровые кочевники, криптопредприниматели и ученые. Próspera стала известна как центр биохакинга и медицинского туризма. Благодаря либеральному регулированию там тестируются передовые методы генной терапии и долголетия, которые еще не одобрены в США.

Сринивасан предлагает решения, способные уже сейчас снизить политические риски для RWA-сегмента — неотъемлемой части его видения «сетевых государств».

Главная канва его теории строится вокруг децентрализации и власти кода над законом. Хотя он и признает, что юридическая сторона остается самым слабым местом создания «цифровых архипелагов».

По его мнению, защита RWA в «сетевом государстве» должна обеспечиваться рассредоточением активов по юрисдикциям разных государств. Если власти одной страны попытаются конфисковать здание, они не смогут уничтожить всю структуру целиком.

Если, например, спустя время удастся получить страховую выплату за разрушенный или отчужденный объект в одном месте, сообщество построит два новых в другом.

В посте от июля 2025 года «Вся собственность становится криптографией» Сринивасан описал простые технические моменты, которые добавляют трудности желающим отнять активы.

Для него развитие RWA — это фундаментальный сдвиг в самой природе владения. Сринивасан подчеркивает, что традиционное право собственности всегда опиралось на насилие (полицию и армию), тогда как криптографическое право опирается на математику.

«Конечная цель состоит в том, чтобы сделать любой вид собственности столь же трудным для конфискации, как и биткоин. Мы переходим от мира, где право собственности подтверждается государством, к миру, где оно подтверждается знанием приватного ключа», — считает бизнесмен.

Сринивасан уверен, что будущее за активами, которые невозможно «отключить» простым приказом чиновника. Это ведет к концепции «криптографических замко́в» не только для данных, но и для физических вещей.

Подводя итог, можно констатировать: сегмент RWA сегодня находится в «серой зоне» своей эволюции. С одной стороны, мы имеем удобство и ликвидность, с другой — нерешенный вопрос «последней мили», где блокчейн встречается с реальностью дронов-камикадзе и национализации.

Традиционные юридические хитрости вроде SPV и фонда в Люксембурге остаются важным костылем, но случаи с Satoshi Island и Próspera показывают, что даже самые амбициозные проекты могут стать заложниками политических режимов. Инвесторам в RWA необходимо учитывать не только аудит смарт-контрактов, но и макроэкономический ландшафт региона.

Пропасть между ростом сегмента и реальными гарантиями пока велика. Однако, если теория Сринивасана верна, со временем «захват нефтяной вышки» станет бессмысленным, если без криптографического ключа она превращается в груду неликвидного железа, которую невозможно легально продать или использовать в глобальной цифровой экономике.